Декларування

ПОВІДОМЛЕННЯ

ДО УВАГИ всіх працівників виконавчого апарату Київської обласної ради, депутатів Київської обласної ради та посадових осіб юридичних осіб публічного права, засновником яких є Київська обласна рада.

12.10.2023 набрав чинності Закон України від 20.09.2023 № 3384-IX “Про внесення змін до деяких законів України про визначення порядку подання декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, в умовах воєнного стану” (далі – Закон), яким внесені зміни до Закону України від 14.10.2014 № 1700-VII “Про запобігання корупції”(далі – Закон) та відновилось у повному обсязі здійснення заходів з фінансового контролю (зокрема, подання декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування).

Згідно із підпунктом 9 пункту 1 розділу I Закону, стаття 47 Закону України «Про запобігання корупції» доповнена частиною 3 такого змісту:

«3. Національне агентство за допомогою програмних засобів Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, забезпечує суб’єктам декларування безоплатний доступ до відомостей про них та членів їхніх сімей, які містяться в інформаційно-телекомунікаційних і довідкових системах, реєстрах, банках даних, держателем (адміністратором) яких є державні органи або органи місцевого самоврядування, у тому числі інформації з обмеженим доступом, та автоматизоване перенесення таких відомостей до форми декларації.

Автоматизоване перенесення до декларації відомостей, що містяться в інформаційно-телекомунікаційних і довідкових системах, реєстрах, банках даних, держателем (адміністратором) яких є державні органи або органи місцевого самоврядування, не звільняє декларанта від обов’язку зазначити в декларації всю відому йому інформацію, що відсутня та/або не відображена в інформаційно-телекомунікаційних і довідкових системах, реєстрах, банках даних, держателем (адміністратором) яких є державні органи або органи місцевого самоврядування.

Перелік інформаційно-телекомунікаційних і довідкових систем, реєстрів, банків даних, доступ до відомостей яких забезпечується відповідно до абзацу першого цієї частини, а також порядок обміну інформацією між Єдиним державним реєстром декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, та такими системами, реєстрами, банками даних визначаються Національним агентством та держателями (адміністраторами) відповідних інформаційно-телекомунікаційних і довідкових систем, реєстрів, банків даних».

Згідно з пунктом 1 розділу II Закону, зазначене нововведення набирає чинності через один рік з дня опублікування Закону.

Інформуємо, що 11 жовтня 2024 року Національне агентство з питань запобігання корупції (далі –НАЗК) презентувало нову функцію – часткове автозаповнення чернетки декларації.

Нагадуємо, відповідно до статті 45 Закону України «Про запобігання корупції», до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (далі – Реєстр) особи уповноважені на виконання функцій держави або місцевого самоврядування та особи, які для цілей цього Закону прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування (посадові особи юридичної особи публічного права), зобов’язані подавати одну з таких декларацій:

- щорічна декларація (продовжується діяльність) – декларація, яка подається відповідно до ч. 1 ст. 45 Закону (щороку);

- щорічна декларація (після звільнення) – декларація, яка подається відповідно до абз. 2 ч. 2 ст. 45 Закону;

- декларація при звільненні – декларація, яка подається відповідно до абз. 1 ч. 2 ст. 45 Закону;

- декларація кандидата на посаду – декларація, яка подається відповідно до абз. 1 ч. 3 ст. 45 Закону.

Таким чином, при заповненні будь-якої з вищезгаданих декларацій декларант має право один раз на рік скористатись даною функцією, виконавши 3 наступні кроки:

Перший крок: збір інформації для подання декларації через функцію «Дані для декларації»:

- Визначити період.

- Визначити членів сім’ї.

- Отримати підтвердження членів сім’ї через застосунок «Дія».

- Сформувати довідку «Дані для декларації».

ПАМ’ЯТАЙТЕ! Інформація про доходи за попередній рік (2024) буде наявна лише в кінці лютого 2025 року. Враховуючи можливість одноразового формування довідки «Дані для декларації», радимо скористуватись даною функцією лише після надходження інформації про доходи.

Другий крок: обрання об’єктів декларування та перевірка достовірності даних:

- Створити чернетку декларації (нову або на основі попередньої).

- Натиснути кнопку «Автозаповнення».

- Обрати об’єкти із запропонованих.

- Перевірити обрані об’єкти на достовірність даних (з метою виявлення нерелевантної інформації).

Третій крок: підтвердження перенесення обраних об’єктів до чернетки декларації та її подання:

- Натиснути кнопку «Перенести обрані об’єкти до чернетки».

- Натиснути кнопку «Перевірити об’єкти на дублі».

- Видалити неактуальні дані та дублі.

- Доповнити відомостями (за потреби).

- Подати декларацію.

Увага! Автоматизоване перенесення даних не звільняє декларанта від обов’язку зазначення у декларації всієї відомої йому інформації, яка відсутня або не відображається у реєстрах.

Переваги функції «Автозаповнення»:

- можливість отримання дані про майно та доходи, які знає держава та які НАЗК може отримати автоматизовано;

- можливість економії часу на збір даних та заповнення декларації;

- можливість уникнення помилок та одруківок при заповненні декларації;

- можливість побачити помилки в реєстрах та виправити їх.

АВТОЗАПОВНЕННЯ ЧЕРНЕТКИ ДЕКЛАРАЦІЇ

Шановні суб’єкти декларування Київської обласної ради!

Відділ з питань запобігання корупції виконавчого апарату Київської обласної ради нагадує, що особи, уповноважені на виконання функцій держави або місцевого самоврядування, а також прирівняні до них особи згідно з Законом України «Про запобігання корупції» мають зобов’язання щодо щорічного подання декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування (далі – декларація).

Перед поданням декларації, радимо завчасно:

- потурбуватись про наявність діючого кваліфікованого електронного підпису (далі – КЕП). Слід перевірити термін дії та коректність роботи КЕП. Враховуйте, що термін дії у різних надавачів електронних довірчих послуг різний, а коректність роботи завжди можна перевірити через online-сервіс для підпису документів «Дія»;

- перевірити доступ до електронної скриньки, вказаної в особистому профілі Єдиного державного реєстру декларацій. Вона має містити повідомлення, отримані від Національного агентства про збереження попередніх чернеток декларацій та повідомлення про їх подання;

- отримати інформацію, необхідну для заповнення декларації, з відкритих державних реєстрів та електронних ресурсів.

Повідомляємо! В реєстрі декларацій з’явилася функція «Дані для декларації», за допомогою якої ви можете отримати майже всю необхідну інформацію для заповнення декларації за різні періоди. Функція дозволяє дізнатися інформацію про об’єкти нерухомості (стосовно відомостей про зареєстровані речові права на нерухоме майно, що виникли після 1 січня 2013 року), об’єкти незавершеного будівництва та транспортні засоби, які належать або належали декларанту, або які він успадкував, а також наявні обтяження, відомості про які наявні в реєстрах, корпоративні права в товариствах.

Водночас звертаємо увагу, що більшість необхідної вам інформації можна знайти в електронних реєстрах та на порталах органів влади:

Електронний кабінет платника податків https://cabinet.tax.gov.ua/ – інформація про отримані за вказаний період доходи.

Електронний кабінет водія https://e-driver.mvs.gov.ua/ – інформація про картку водія, власне авто (в користуванні), що використовується при заповненні розділу 6 «Цінне рухоме майно – транспортні засоби».

Портал електронних послуг Пенсійного фонду України https://portal.pfu.gov.ua/ – інформація про нараховану заробітну плату та пенсію.

Укрпатент https://ukrpatent.org/ – інформація щодо зареєстрованих патентів на винаходи, корисні моделі, промислові зразки, яка необхідна для заповнення розділу 10 «Нематеріальні активи» декларації.

Єдиний державний реєстр юридичних осіб, фізичних осіб-підприємців та громадських формувань https://usr.minjust.gov.ua/ – інформація до розділів 8 «Корпоративні права» та 9 «Юридичні особи, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї» декларації.

У разі встановлення факту нерелевантної / некоректної інформації радимо звернутися до відповідного держателя (адміністратора) інформаційно-комунікаційних і довідкових систем, реєстрів, банків даних для актуалізації даних.

Якщо ви маєте на руках всю необхідну інформацію для заповнення декларації, то ви можете це зробити через персональний кабінет у Реєстрі декларацій: https://portal.nazk.gov.ua/login.

Отримати роз’яснення щодо заповнення декларації можна:

– звернувшись до відділу з питань запобігання корупції Київської обласної ради: за тел. (044) 286-82-14, за е-адресою [email protected]

– за телефоном контакт-центру НАЗК (044) 200-06-94.

– за адресою [email protected] до служби технічної підтримки.

Навчальні матеріали:

- Депутату:

- Працівнику виконавчого апарату Київської обласної ради:

УВАГА!

Відповідно до статті 513 Закону України «Про запобігання корупції» (далі – Закон) декларації службових осіб, які займають відповідальне та особливо відповідальне становище, суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, а також декларації, подані іншими суб’єктами декларування, у разі виявлення в них невідповідностей за результатами логічного та арифметичного контролю підлягають повній перевірці. Повна перевірка декларації полягає у з’ясуванні достовірності задекларованих відомостей, точності оцінки задекларованих активів, перевірці на наявність конфлікту інтересів та ознак незаконного збагачення чи необґрунтованості активів і може проводитися у період здійснення суб’єктом декларування діяльності, пов’язаної з виконанням функцій держави або місцевого самоврядування, а також протягом трьох років після припинення такої діяльності. Вона здійснюється відповідно до наказу НАЗК від 07.12.2023 № 284/23 «Про затвердження порядку відбору декларацій осіб, уповноважених на виконання функції держави або місцевого самоврядування для проведення повної перевірки та черговості такої перевірки на підставі оцінки ризиків» (далі – Порядок).

З метою перевірки максимальної кількості поданих декларацій, оптимізації процесу та підвищення ефективності проведення повних перевірок декларацій Національне агентство з питань запобігання корупції змінило підхід до відбору та перевірок декларацій на ризик-орієнтований.

Такий підхід базується на:

- ідентифікації невідповідностей (ризиків) за допомогою логічного та арифметичного контролю;

- оцінці виявлених ризиків;

- визначенні показника рейтингу ризику декларації.

Етапи логічного та арифметичного контролю:

- Порівняння даних декларації з даними реєстрів – порівняння здійснюється з даними реєстрів, банків даних, до яких НАЗК має автоматизований доступ (шляхом звірки таких відомостей). Виявлені за результатами порівняння даних невідповідності вважаються ідентифікованими ризиками в декларації.

- Застосування формул логічного та арифметичного контролю – до даних декларації застосовуються формули, які дозволяють виявити ознаки незаконного збагачення чи необґрунтованості активів, ознаки порушення обмежень щодо одержання подарунків чи сумісництва та суміщення діяльності. Спрацювання хоча б однієї з формул вважається ідентифікованим ризиком.

- Визначення вагових коефіцієнтів ризиків – кожен виявлений у декларації ризик має ваговий коефіцієнт. Сума вагових коефіцієнтів всіх ідентифікованих ризиків є розрахованим показником рейтингу ризику декларації. Згідно Порядку, показник рейтингу ризику декларації – це числовий показник ступеня виявлених невідповідностей (ризиків) у декларації, який складається із суми вагових коефіцієнтів невідповідностей (ризиків), розрахований програмними засобами Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (далі – Реєстр), за результатами проведеного логічного та арифметичного контролю. В такий спосіб здійснюється оцінка ризиків декларації.

Усі декларації, до яких застосований логічний та арифметичний контроль, ранжуються за значенням показника рейтингу ризику (від більшого до меншого), який враховується при обранні способу перевірки декларації – автоматизовано чи уповноваженою особою НАЗК.

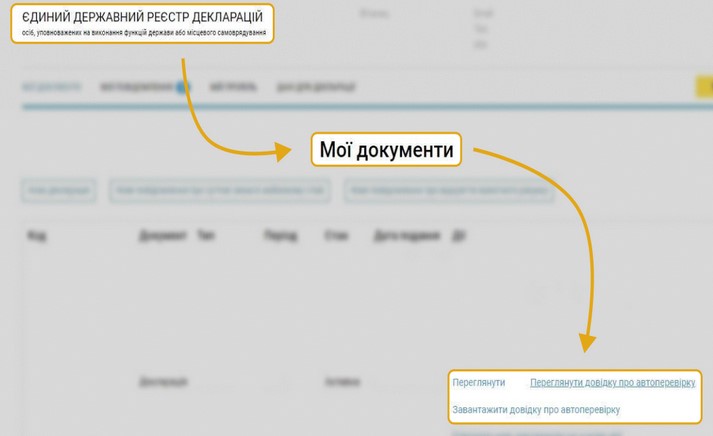

Щодо тих декларацій, які мають найменший показник рейтингу ризику та можуть бути перевірені автоматизовано, здійснюватиметься автоматизована перевірка (посада декларанта до уваги не береться). За результатами такої перевірки декларанти отримають в особистому кабінеті Реєстру декларацій повідомлення про проходження автоматизованої перевірки, а у розділі “Мої документи” у відповідному полі відображатиметься довідка, в якій будуть зазначені виявлені невідповідності між даними, вказаними у декларації, та даними реєстрів, банків даних, до яких НАЗК має автоматизований доступ.

Мал.1.

Виявлені у довідці неточні відомості декларації – відомості, зазначені у декларації відповідно до статті 46 Закону, які відрізняються від відомостей, що містяться у реєстрах, банках даних, інших інформаційно-комунікаційних та довідкових системах, у тому числі тих, що містять інформацію з обмеженим доступом, держателем (адміністратором) яких є державні органи, органи місцевого самоврядування, відкритих базах даних, інших джерелах інформації, на суму, що не перевищує 100 прожиткових мінімумів для працездатних осіб, встановлених на дату подання декларації, та/або відомості, які не відповідають дійсності, але за сукупністю інших відомостей дають змогу ідентифікувати члена сім’ї суб’єкта декларування чи об’єкт декларування. Отримання такої довідки не означатиме, що декларація пройшла повну перевірку і не дає права на подачу виправленої декларації, вона може бути використана для коректного заповнення декларації наступного періоду або виправлення даних в реєстрах (якщо вони виявились не актуальними). Це свідчитиме, що декларація має невеликий показник рейтингу ризику (не встановлено невідповідностей на загальну суму понад 100 прожиткових мінімумів (ПМ), не встановлено ознак конфлікту інтересів, необгрунтованості активів, незаконного збагачення чи неточності оцінки задекларованих активів).

Разом з тим, у довідці відображатимуться встановлені невідповідності між відомостями у декларації та реєстрах, банках даних. При цьому відображатимуться лише ті відомості, щодо яких встановлено невідповідність, із зазначенням номера об’єкта у декларації, а не усі відомості про такий об’єкт. Наприклад: як невідповідність даних (у зв’язку з особливостями зазначення відомостей у реєстрах) можуть відображатись різні написання назв вулиць, населених пунктів, використання різних символів, пропусків тощо (наприклад, різне написання назв у реєстрі та декларації: Mazda CX – 5 та Mazda CX-5; використання різних символів: “” та «»). Проте, це не помилка.

У разі зазначення декларантом у декларації об’єкту, який відсутній у реєстрі, у довідці зазначається, що “дані в реєстрі відсутні”. Водночас, у разі наявності відомостей у реєстрах про об’єкт, який підлягає декларуванню, але який відсутній у декларації, у довідці зазначаються всі відомості про такий об’єкт.

Якщо за результатами порівняння даних встановлена невідповідність у грошовому вираженні, то по кожному об’єкту вираховується різниця між даними. Під кожним розділом довідки формується висновок, у якому зазначається про виявлені ознаки неточних відомостей, а також сума невідповідностей, яка має грошове вираження. Всі суми виявлених у декларації невідповідностей сумуються та зазначаються у висновку довідки однією загальною сумою.

У довідці також відображаються застереження до розділів 12-1, 13, 14, 15 декларації (за наявності підстав).

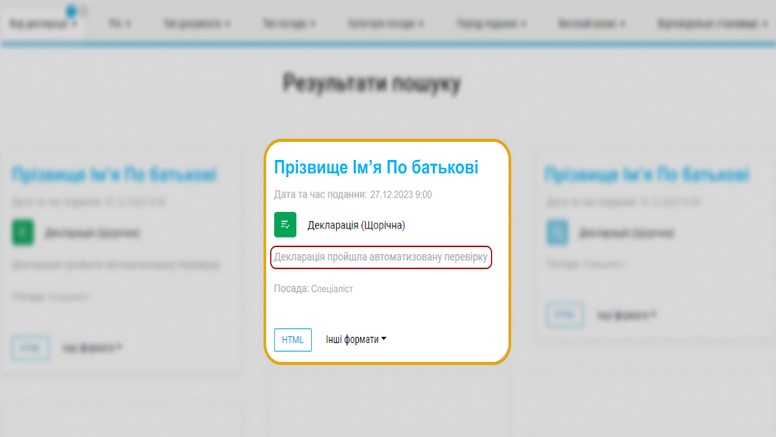

Відомості про проходження автоматизованої перевірки будуть міститися також у публічній частині Реєстру декларацій. Декларація, яка пройшла автоматизовану перевірку, матиме піктограму зеленого кольору та напис “Декларація пройшла автоматизовану перевірку”.

Мал.2.

Повна перевірка відібраних декларацій з найвищим показником рейтингу ризику, а також за повідомленнями від фізичних та юридичних осіб, правоохоронних органів, журналістів-розслідувачів, в яких буде вказана інформація про можливе недекларування активів здійснюється уповноваженою особою НАЗК. Повна перевірка в цьому разі буде здійснюватись незалежно від проходження автоматизованої перевірки декларації до цього.

Відповідно до Порядку для проведення повної перевірки декларації відбираються за такими рівнями черговості:

1) перший рівень – декларація подана службовою особою, яка станом на останній день звітного періоду або протягом не менше половини днів звітного періоду займала відповідальне та особливо відповідальне становище, суб’єктом декларування, який станом на останній день звітного періоду або протягом не менше половини днів звітного періоду займав посаду, пов’язану з високим рівнем корупційних ризиків, перелік яких затверджується Національним агентством, і має найвище значення показника рейтингу ризику декларації. У разі якщо суб’єкт декларування подав декларацію, вказавши кілька посад, при відборі декларації для проведення повної перевірки враховується посада, що пов’язана з високим рівнем корупційних ризиків, перелік яких затверджується Національним агентством, або зазначена у примітці до статті 513 Закону (відповідальне та особливо відповідальне становище);

2) другий рівень – декларація, подана іншим суб’єктом декларування і має найвище значення показника рейтингу ризику декларації;

3) третій рівень – декларація, у тому числі щодо якої наявна довідка про результати проведення автоматизованої перевірки декларації, стосовно якої відповідно до пункту 4 Порядку складено обґрунтовану доповідну записку про наявність підстав для проведення повної перевірки (повторної повної перевірки), якщо такі відомості стосуються майна або іншого об’єкта декларування, що має вартість, і можуть відрізнятися від достовірних на суму понад 500 прожиткових мінімумів для працездатних осіб, встановлених на дату подання декларації;

4) четвертий рівень – декларація, у тому числі щодо якої наявна довідка про результати проведення автоматизованої перевірки декларації, стосовно якої відповідно до пункту 4 Порядку складено обґрунтовану доповідну записку про наявність підстав для проведення повної перевірки (повторної повної перевірки), якщо такі відомості стосуються майна або іншого об’єкта декларування, що має вартість, і можуть відрізнятися від достовірних на суму від 100 до 500 прожиткових мінімумів для працездатних осіб, встановлених на дату подання декларації.

Суб’єкт декларування через персональний електронний кабінет у Реєстрі повідомляється про включення поданої ним декларації до черги декларацій, відібраних для проведення їх повної перевірки.

Відповідно до статті 513 Закону, у разі встановлення за результатами повної перевірки декларації відображення у декларації недостовірних відомостей Національне агентство письмово повідомляє про це керівника відповідного державного органу, органу влади Автономної Республіки Крим, органу місцевого самоврядування, їх апарату, юридичної особи публічного права, в якому працює відповідний суб’єкт декларування, та спеціально уповноважені суб’єкти у сфері протидії корупції.

У разі виявлення за результатами повної перевірки декларації ознак необґрунтованості активів Національним агентством надається можливість суб’єкту декларування протягом десяти робочих днів надати письмове пояснення за таким фактом із відповідними доказами. У разі ненадання суб’єктом декларування у зазначені строки письмових пояснень і доказів чи надання не в повному обсязі Національне агентство інформує про це Національне антикорупційне бюро України та Спеціалізовану антикорупційну прокуратуру. Суб’єкт декларування має право ознайомитися з усіма матеріалами повної перевірки щодо себе за результатами її проведення. Копії матеріалів повної перевірки надаються Національним агентством на письмовий запит суб’єкта декларування протягом семи робочих днів з дня його отримання.

Нагадуємо, щорічні декларації за 2021-2022 роки необхідно подати до 31 січня 2024 року, а за 2023 рік – до 31 березня 2024 року включно.

- Посадовій особі юридичної особи публічного права:

Посадовим особам юридичних осіб публічного права!

Відповідно до підпункту «а» пункту 2 частини першої статті 3 Закону України «Про запобігання корупції» (далі – Закон), посадові особи юридичних осіб публічного права є особами, які для цілей Закону прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування. Згідно з положеннями частини 2 статті 167 та частини 2 статті 169 Цивільного кодексу України державні та комунальні підприємства, а також навчальні заклади, спільні комунальні підприємства належать саме до юридичних осіб публічного права, безвідносно до мети їхньої діяльності. Під посадовими особами юридичних осіб публічного права слід розуміти осіб, які мають повноваження здійснювати організаційно-розпорядчі чи адміністративно-господарські функції. Організаційно-розпорядчі функції (обов’язки) – це обов’язки щодо здійснення керівництва галуззю промисловості, трудовим колективом, ділянкою роботи, виробничою діяльністю окремих працівників на підприємствах, в установах чи організаціях незалежно від форм власності. Такі функції виконують, зокрема, керівники міністерств, інших центральних органів виконавчої влади, державних, комунальних підприємств, установ, організацій, структурних підрозділів, їхні заступники, особи, які керують ділянками робіт. Адміністративно-господарські функції (обов’язки) – це обов’язки з управління або розпорядження державним, комунальним майном (установлення порядку його зберігання, переробки, реалізації забезпечення контролю за цими операціями тощо). Такі повноваження в різному обсязі є у начальників планово-господарських, постачальницьких, фінансових відділів і служб, їхніх заступників, керівників відділів підприємств тощо.

У зв’язку із зазначеним, на керівників та посадових осіб комунальних підприємств, комунальних некомерційних підприємств, закладів, установ спільної власності територіальних громад сіл, селищ, міст Київської області поширюються вимоги розділу VII Закону щодо подання декларацій осіб, повноважених на виконання функцій держави або місцевого самоврядування.

Згідно частини 5 статті 45 Закону, дія розділу VII не поширюється на посадових осіб закладів, установ та організацій, які здійснюють основну діяльність у сфері соціального обслуговування населення, соціальної та професійної реабілітації осіб з інвалідністю і дітей з інвалідністю, соціального захисту ветеранів війни та учасників антитерористичної операції, здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, охорони здоров’я (крім керівників закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня), освіти (крім керівників вищих навчальних закладів та їх заступників), науки (крім президентів Національної академії наук України та національних галузевих академій наук, перших віце-президентів, віце-президентів та головних учених секретарів Національної академії наук України та національних галузевих академій наук, інших членів Президії Національної академії наук України та президій національних галузевих академій наук, обраних загальними зборами Національної академії наук України та національних галузевих академій наук відповідно, керівників науково-дослідних інститутів та інших наукових установ), культури, мистецтв, відновлення та збереження національної пам’яті, фізичної культури, спорту, національно-патріотичного виховання, військовослужбовців військової служби за призовом під час мобілізації, на особливий період, військової служби за призовом осіб із числа резервістів в особливий період, військової служби за призовом осіб офіцерського складу, а також військових посадових осіб з числа військовослужбовців військової служби за контрактом осіб рядового складу, військової служби за контрактом осіб сержантського і старшинського складу, військовослужбовців молодшого офіцерського складу військової служби за контрактом осіб офіцерського складу, крім військовослужбовців, які проходять військову службу у територіальних центрах комплектування та соціальної підтримки.

Норми Закону щодо фінансового контролю не поширюються, зокрема, на соціальне обслуговування населення. Суб’єктами системи надання соціальних послуг згідно із статтями 1, 8 Закону України від 17 січня 2019 року № 2671-VIII «Про соціальні послуги» є, зокрема, надавачі соціальних послуг. Ними є юридичні та фізичні особи, фізичні особи – підприємці, включені до розділу «Надавачі соціальних послуг» реєстру надавачів та отримувачів соціальних послуг (далі-Реєстр). До Реєстру вносяться ті надавачі, діяльність яких відповідає критеріям, затвердженим постановою Кабінету Міністрів України від 03.03.2020 № 185. Загальними критеріями діяльності надавачів соціальних послуг є, зокрема, наявність установчих та інших документів, якими визначено перелік соціальних послуг, що відповідає класифікатору соціальних послуг, затвердженому Міністерством соціальної політики України від 23.06.2020 № 429, категорії осіб, яким надаються такі послуги, що підтверджується засвідченою в установленому порядку копією установчих та інших документів, випискою з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань. Таким чином, норми Закону щодо фінансового контролю не поширюються, зокрема, на посадових осіб тих юридичних осіб публічного права, яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу, установи чи організації;

- є надавачами соціальних послуг, спрямованих саме на соціальне обслуговування;

- відповідають передбаченим чинним законодавством загальним критеріям діяльності надавачів соціальних послуг (у тому числі щодо наявності установчих та інших документів, якими визначено перелік соціальних послуг, що відповідає Класифікатору, та категорії осіб, яким надаються такі послуги);

- діяльність у сфері соціального обслуговування для них є основною.

Охорона здоров’я (крім керівників закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня). Згідно частини 1 статті 3 Закону України від 19 листопада 1992 року №2801-XII «Основи законодавства про охорону здоров’я» охорона здоров’я – система заходів, спрямованих на збереження та відновлення фізіологічних і психологічних функцій, оптимальної працездатності та соціальної активності людини при максимальній біологічно можливій індивідуальній тривалості її життя. Такі заходи здійснюють органи державної влади та органи місцевого самоврядування, їх посадові особи, заклади охорони здоров’я; фізичні особи – підприємці, які зареєстровані у встановленому законом порядку та одержали ліцензію на право провадження господарської діяльності з медичної практики; медичні та фармацевтичні працівники, фахівці з реабілітації, громадські об’єднання і громадяни Заклад охорони здоров’я – юридична особа незалежно від форми власності та організаційно-правової форми або її відокремлений підрозділ, основними завданнями яких є забезпечення медичного обслуговування населення та/або надання реабілітаційної допомоги на основі відповідної ліцензії та забезпечення професійної діяльності медичних (фармацевтичних) працівників і фахівців з реабілітації. Перелік закладів охорони здоров’я затверджений наказом Міністерства охорони здоров’я України від 28.10.2002 № 385. Медичне обслуговування – діяльність закладів охорони здоров’я, реабілітаційних закладів, відділень, підрозділів та фізичних осіб – підприємців, які зареєстровані та одержали відповідну ліцензію у встановленому законом порядку, у сфері охорони здоров’я, що не обов’язково обмежується медичною допомогою та/або реабілітаційною допомогою, але безпосередньо пов’язана з їх наданням. Своєю чергою, медична допомога – діяльність професійно підготовлених медичних працівників, спрямована на профілактику, діагностику та лікування у зв’язку з хворобами, травмами, отруєннями і патологічними станами, а також у зв’язку з вагітністю та пологами. Зважаючи на викладене, норми Закону щодо фінансового контролю не поширюються на посадових осіб тих юридичних осіб публічного права (крім керівників закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня), яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу охорони здоров’я, установи чи організації, що здійснює діяльність у сфері охорони здоров’я;

- здійснюють діяльність щодо забезпечення медичного обслуговування населення та/або надання реабілітаційної допомоги на основі відповідної ліцензії;

- така діяльність для них є основною;

- є закладом охорони здоров’я відповідно до Переліку від 28.10.2002 № 385.

Дія Закону в частині обов’язку декларування не поширюється також на посадових осіб комунальних некомерційних підприємств, які утворені внаслідок реформування закладів охорони здоров’я (крім керівників закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня).

Освіта (крім керівників вищих навчальних закладів та їх заступників). Суб’єктом освітньої діяльності відповідно до пункту 27 частини 1 статті 1 Закону України від 5 вересня 2017 року № 2145-VIII «Про освіту» є фізична або юридична особа (заклад освіти, підприємство, установа, організація), що провадить освітню діяльність, тобто діяльність, спрямовану на організацію, забезпечення та реалізацію освітнього процесу у формальній та/або неформальній освіті. Освітній процес – система науково-методичних і педагогічних заходів, спрямованих на розвиток особистості шляхом формування та застосування її компетентностей. Заклад освіти – це юридична особа публічного чи приватного права, основним видом діяльності якої є освітня діяльність. Освітня діяльність є основним видом діяльності, якщо надходження від цього виду діяльності перевищують половину загальних надходжень цієї юридичної особи. Статус суб’єкта освітньої діяльності безумовно мають заклади, підприємства, установи та організації, відомості про які внесено до Єдиної державної електронної бази з питань освіти, зокрема, до Реєстру суб’єктів освітньої діяльності. Таким чином, норми Закону щодо фінансового контролю не поширюються, зокрема, на посадових осіб тих юридичних осіб публічного права, яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу, установи чи організації;

- провадять освітню діяльність, тобто організовують, забезпечують та реалізовують систему заходів, спрямованих на розвиток особистості шляхом формування та застосування її компетентностей;

- така діяльність для них є основною

Керівники, заступники керівників закладів вищої освіти, перелік типів яких визначений статтею 28 Закону України від 1 липня 2014 року № 1556-VII «Про вищу освіту» (зокрема, університетів, академій, інститутів, коледжів), є суб’єктами декларування і зобов’язані подавати декларації в загальному порядку.

Культура. Діяльність у сфері культури згідно пункту 4 частини 1 статті 1 Закону України від 14 грудня 2010 року № 2778-VI «Про культуру» – творча, господарська, наукова, бібліотечна, інформаційна, музейна, освітня, культурно-дозвіллєва та розважальна діяльність, спрямована на створення, тиражування, розповсюдження, демонстрування, популяризацію, збереження і використання культурних благ та культурних цінностей для задоволення культурних потреб громадян. Культурні блага – це товари та послуги, що виробляються в процесі провадження діяльності у сфері культури для задоволення культурних потреб громадян (книги, художні альбоми, аудіовізуальні твори та їх демонстрування, аудіопродукція (музичні звукозаписи), твори та документи на новітніх носіях інформації, вироби художніх промислів, театральні та циркові вистави, концерти, культурно-освітні послуги тощо) (п. 8 ч. 1 ст. 1 Закону України «Про культуру»). Закладом культури є юридична особа, основною діяльністю якої є діяльність у сфері культури, або структурний підрозділ юридичної особи, функції якого полягають у провадженні діяльності у сфері культури. Таким чином, норми Закону щодо фінансового контролю не поширюються на посадових осіб тих юридичних осіб публічного права, яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу, установи чи організації;

- здійснюють діяльність у сфері культури (в розумінні п. 4 ч. 1 ст. 1 Закону України «Про культуру»);

- така діяльність для них є основною.

Фізична культура, спорт. Згідно із частиною 1 статті 1 Закону України «Про фізичну культуру і спорт» суб’єктами сфери фізичної культури і спорту є фізичні або юридичні особи, які здійснюють свою діяльність з метою розвитку фізичної культури і спорту, а саме: фізичні особи, які займаються фізичною культурою і спортом, у тому числі спортсмени; фахівці сфери фізичної культури і спорту; заклади фізичної культури і спорту; відповідні органи влади. Закладом фізичної культури і спорту є юридична особа, що забезпечує розвиток фізичної культури і спорту шляхом, зокрема, надання фізкультурно-спортивних послуг, а саме: спортивні клуби, дитячо-юнацькі спортивні школи, заклади спеціалізованої освіти спортивного профілю із специфічними умовами навчання, школи вищої спортивної майстерності, центри олімпійської підготовки, центри студентського спорту закладів вищої освіти, фізкультурно-оздоровчі заклади, центри фізичного здоров’я населення, центри фізичної культури і спорту осіб з інвалідністю. Таким чином, норми Закону щодо фінансового контролю не поширюються на посадових осіб тих юридичних осіб публічного права, яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу, установи чи організації;

- здійснюють свою діяльність з метою розвитку фізичної культури і спорту (є суб’єктом фізичної культури і спорту в розумінні Закону України «Про фізичну культуру і спорт»);

- така діяльність для них є основною.

Наука (крім президентів Національної академії наук України та національних галузевих академій наук, перших віце-президентів, віце-президентів та головних учених секретарів Національної академії наук України та національних галузевих академій наук, інших членів Президії Національної академії наук України та президій національних галузевих академій наук, обраних загальними зборами Національної академії наук України та національних галузевих академій наук відповідно, керівників науково-дослідних інститутів та інших наукових установ). Відповідно до частини 1 статті 4 Закону України «Про наукову і науково-технічну діяльність» суб’єктами наукової і науково-технічної діяльності є, зокрема, наукові установи – юридичні особи незалежно від організаційно-правової форми та форми власності, утворені в установленому законодавством порядку, для яких наукова ( та (або) науково-технічна діяльність є основною. Наукова діяльність – це інтелектуальна творча діяльність, спрямована на одержання нових знань та (або) пошук шляхів їх застосування, основними видами якої є фундаментальні та прикладні наукові дослідження. Науково-технічна діяльність – наукова діяльність, спрямована на одержання і використання нових знань для розв’язання технологічних, інженерних, економічних, соціальних та гуманітарних проблем, основними видами якої є прикладні наукові дослідження та науково-технічні (експериментальні) розробки. Зважаючи на викладене, норми Закону щодо фінансового контролю не поширюються на посадових осіб тих юридичних осіб публічного права, яким притаманні такі ознаки в сукупності (одночасно):

- мають статус закладу, установи чи організації;

- є суб’єктом наукової, науково-технічної діяльності (в розумінні Закону України «Про наукову і науково-технічну діяльність»);

- наукова діяльність для них є основною.

Нагадуємо, що за вчинення корупційних або пов’язаних з корупцією правопорушень особи, зазначені в частині 1статті 3 Закону, притягаються до кримінальної, адміністративної, цивільно-правової та дисциплінарної відповідальності у встановленому законом порядку. Зокрема, за порушення вимог розділу VII Закону передбачена кримінальна та адміністративна відповідальність, а саме:

- за неподання суб’єктом декларування декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування та декларування недостовірної інформації передбачена кримінальна відповідальність згідно статтей 366-2 та 366-3 Кримінального кодексу України;

- за порушення вимог фінансового контролю, а саме: несвоєчасного подання суб’єктом декларування декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, неповідомлення або несвоєчасне повідомлення про відкриття валютного рахунка та декларування недостовірної інформації передбачена адміністративна відповідальність згідно статті 172-6 Кодексу України про адміністративні правопорушення.

НАГОЛОШУЄМО!

Суб’єктами, на яких поширюється дія Закону України «Про запобігання корупції» (далі – Закон), є особи, уповноважені на виконання функцій держави або місцевого самоврядування та особи, які для цілей цього Закону прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування.

Відповідно до підпункту «г» пункту 1 частини першої статті 3 Закону України «Про запобігання корупції» (далі – Закон), особами, уповноваженими на виконання функцій держави або місцевого самоврядування, є особовий склад штатних військово-лікарських комісій. А відповідно до підпункту «ґ» пункту 2 частини першої статті 3 Закону України «Про запобігання корупції» (далі – Закон), особами, які прирівнюються до осіб, уповноважених на виконання функцій держави або місцевого самоврядування, є голови та члени лікарсько-консультативних і медико-соціальних експертних комісій, а також голови, їх заступники, члени та секретарі позаштатних постійно діючих військово-лікарських і лікарсько-льотних комісій, які при цьому не є особами, зазначеними у пункті першому частини першої цієї статті.

Вказані особи є суб’єктами декларування відповідно до статті 1 Закону та зобов’язані подавати декларацію відповідно до статті 45 Закону. А саме:

- щорічно до 1 квітня подавати шляхом заповнення на офіційному веб-сайті Національного агентства декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування (далі – декларація), за минулий рік за формою, що визначається Національним агентством (частина перша статті 45);

- протягом 30 календарних днів з дня припинення відповідної діяльності подавати декларацію за період, не охоплений раніше поданими деклараціями та до 1 квітня наступного року після року припинення діяльності подати в установленому частиною першою статті 45 порядку декларацію за минулий рік (декларація після звільнення) (частина друга статті 45);

- особи, зазначені у підпункті «г» пункту 1 частини першої статті 3 Закону (особовий склад штатних військово-лікарських комісій) до призначення або обрання на відповідну посаду подають в установленому Законом порядку декларацію за минулий рік (абзац перший частини третьої статті 45). Особи, зазначені у підпункті «ґ» пункту 2 частини першої статті 3 Закону (голови та члени лікарсько-консультативних і медико-соціальних експертних комісій, а також голови, їх заступники, члени та секретарі позаштатних постійно діючих військово-лікарських і лікарсько-льотних комісій), подають у встановленому цим Законом порядку декларацію за минулий рік протягом 10 календарних днів з дня включення до складу відповідної комісії (абзац четвертий частини третьої статті 45).

Згідно із роз’ясненнями Національного агентства від 13.11.2023 № 45-1 та № 11-1, розміщеними в Базі знань, декларантами є всі особи, які входять (призначені / відряджені) до складу відповідних комісій згідно з організаційно-розпорядчими документами, незалежно від фактичного виконання функцій голови / члена / секретаря комісії, а також від строку перебування в складі відповідної комісії (у т.ч. які залучені до роботи на правах членів).

1) особи, які станом на 11.10.2023 включно вже перебували і продовжують перебувати у складі відповідних комісій – подають лише щорічну декларацію з позначкою «я продовжую виконувати функції держави або місцевого самоврядування» за 2023 рік до 31.03.2024 включно;

2) особам, які включені з 12.10.2023 у склад штатних військово-лікарських комісій (ВЛК) (пп. «г» п. 1 ч. 1 ст. 3 Закону), лікарсько-консультативних комісій (ЛКК) і медико-соціальних експертних комісій (МСЕК), а також позаштатних постійно діючих військово-лікарських і лікарсько-льотних комісій (ВЛК і ЛЛК) (пп. «ґ» п. 2 ч. 1 ст. 3 Закону), – слід подати:

а) декларацію кандидата на посаду за 2022 рік:

-для осіб включених до складу ЛКК, МСЕК, позаштатних постійно діючих ВЛК і ЛЛК – протягом 10 календарних днів з дня включення;

-для осіб включених до особового складу штатних ВЛК – до призначення;

б) щорічну декларацію з позначкою «я продовжую виконувати функції держави або місцевого самоврядування» за 2023 рік – до 31.03.2024 включно;

3) особам, які будуть включені до відповідних комісій у період з 01.01.2024 до 31.03.2024:

а) декларацію кандидата на посаду за 2023 рік:

-для осіб включених до складу ЛКК, МСЕК, позаштатних постійно діючих ВЛК і ЛЛК – протягом 10 календарних днів з дня включення;

-для осіб включених до особового складу штатних ВЛК – до призначення;

б) щорічну декларацію з позначкою «я продовжую виконувати функції держави або місцевого самоврядування» за 2023 рік – до 31.03.2024 включно.

Стосовно осіб, зазначених у підпункті «г», пункту 1 частини першої статті 3 Закону (особовий склад штатних військово-лікарських комісій), які за посадами, що вони займають, належать до кадрового складу розвідувальних органів України та/або займають посади, перебування на яких пов’язане з державною таємницею у зв’язку з безпосереднім здійсненням такими особами оперативно-розшукової, контррозвідувальної, розвідувальної діяльності, осіб, які безпосередньо забезпечують безпеку посадових осіб відповідно до Закону України “Про державну охорону органів державної влади України та посадових осіб”, а також осіб, які претендують на зайняття таких посад, та осіб, які припинили діяльність, заходи, передбачені розділом VII цього Закону, організовуються і здійснюються у спосіб, що унеможливлює розкриття належності таких осіб до відповідних державних органів чи військових формувань, у порядку, що визначається Національним агентством.

Нагадуємо, що особи, уповноважені на виконання функцій держави та місцевого самоврядування та особи, які до них прирівнюються є суб’єктами кримінальної або адміністративної відповідальності. За умисне неподання декларації передбачена кримінальна відповідальність у вигляді штрафу від двох тисяч п’ятисот до трьох тисяч неоподатковуваних мінімумів доходів громадян або громадських робіт на строк від ста п’ятдесяти до двохсот сорока годин, або позбавлення волі на строк до двох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років (стаття 3663 Кримінального кодексу України). За несвоєчасне подання без поважних причин декларації передбачена адміністративна відповідальність у вигляді накладення штрафу від п’ятдесяти до ста неоподатковуваних мінімумів доходів громадян (стаття 1726 КУпАП).

Роз’яснення стосовно декларування розміщені у Базі знань на сайті Національного агентства з питань запобігання корупції за посиланням https://wiki.nazk.gov.ua/?cat=3.

Отримати додаткову консультацію можна, звернувшись до відділу з питань запобігання корупції виконавчого апарату Київської обласної ради за телефоном (044) 286-82-14, а також направивши офіційний лист на електронну пошту [email protected] або за телефоном контакт-центру +38 (044) 200-06-94.

Матеріали для заповнення е-декларацій:

https://wiki.nazk.gov.ua/category/deklaruvannya/

Форма декларації та порядок її заповнення

https://zakon.rada.gov.ua/laws/show/z1965-23#Text

Єдиний державний реєстр декларацій осіб, уповноважених на виконання функцій держави та місцевого самоврядування

https://portal.nazk.gov.ua/login Контакт центр для допомоги декларантам – +38 (044) 200-06-94 та [email protected]